工业硅、多晶硅期货超跌反弹,高库存压制下后市如何演绎?

长江有色金属网

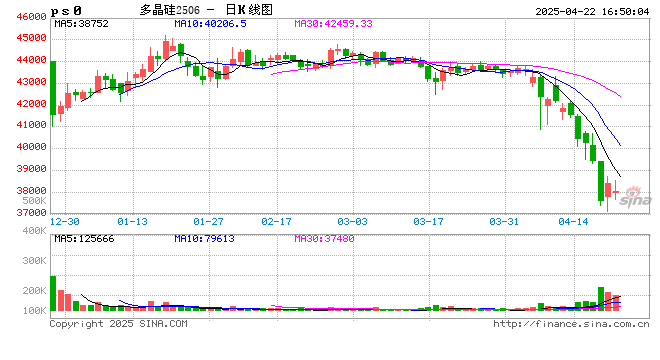

一、收盘数据:超跌修复性反弹,资金情绪分化

4月22日,截止收盘,工业硅主力合约si2505报8800元/吨,盘中最高价8910元/吨,最低价8710元/吨,上涨30元,涨幅为0.34%,成交量131557手,成交额57.10亿,日减仓19132手。盘面连续下跌后出现技术性反弹,但资金流出明显,市场情绪仍偏谨慎。

多晶硅主力合约PS2506报38020元/吨,盘中最高价38550元/吨,最低价37680元/吨,上涨130元,涨幅为0.34%,成交量129087手,成交额147.6亿,日减仓189手。盘中冲高回落,显示多头信心不足,现货市场成交清淡压制盘面空间。

二、供需基本面:高库存与弱需求主导市场

1. 工业硅:供应稳定,需求端全线疲软

供应端:新疆大厂维持稳定生产,西南地区零星开炉但增量有限,产能向西北集中趋势延续。仓单库存压力显著,但仍处历史高位。

需求端:

多晶硅:对工业硅采购持续压价,订单分散且招标价走低,仅维持刚需补库。

有机硅:DMC价格持稳但成交低迷,企业开工率不足50%,部分检修降负,对工业硅消耗量下滑。

铝合金:终端汽车需求平淡,仅刚需支撑。

2. 多晶硅:供需双弱,库存压力难解

供应端:行业自律限产下,周产量维持低位,但5月四川复产预期增强,叠加丰水期成本优势,后续供应或边际回升。

需求端:光伏主材价格全线走弱,组件企业排产转淡,硅片去库速度放缓,电池片盈利收缩抑制采购积极性。长江现货多晶硅复投料价格跌至37-41元/千克,实际成交暗降,下游压价心态浓厚。

三、未来展望:反弹持续性存疑,高库存压制价格中枢

1. 工业硅:空单止盈带动反弹,但基本面难改颓势

短期逻辑:盘面超跌后空头止盈离场引发技术性反弹,但现货价格持续下跌,成本支撑下探。

中期风险:西南丰水期临近,复产预期增强,而需求端有机硅、多晶硅难现增量,高库存去化周期或延长至5-6个月。策略上建议反弹后逢高布空,关注8900-9000元/吨压力位。

2. 多晶硅:交割博弈与产能释放角力

矛盾焦点:当前市场围绕首个合约交割博弈,仓单生成缓慢加剧多空分歧。若5月四川复产落地,叠加海外产能释放,供应压力将进一步凸显。

需求变量:欧洲组件库存去化及国内分布式抢装或带来阶段性补库,但终端装机增速放缓,欧盟碳关税压制出口,价格反弹空间受限。

策略建议:短期关注38000元/吨支撑,若现货跟跌至35元/kg以下,盘面或下探36000元/吨,建议观望或逢高试空。

四、总结:修复性反弹难改颓势,关注政策与库存变量

工业硅与多晶硅期货今日虽现超跌反弹,但高库存、弱需求的核心矛盾未解。工业硅受制于西南复产预期及有机硅减产,多晶硅则面临丰水期供应放量与组件需求转弱双重压力。

后市需重点关注两点:

政策变量:新疆产能调控政策、光伏行业自律协议执行力度;

库存去化:若6月前显性库存未显著下降,价格或再探前低。投资者需警惕反弹后的沽空机会,产业客户可择机套保锁定利润。

本文基于市场信息分析,不构成投资建议,实际操作需结合实时动态审慎决策。

最新文章

A股公司出手,买金矿

2025-04-22

华安基金桑翔宇:2025迎来医药复苏拐点之年,关注AI医疗+创新药

2025-04-22

这家ST公司“特别吃香”!A股罕见!

2025-04-22

中泰国际颜招骏:港股或在点附近企稳 看好“中特估”和优质消费股

2025-04-22

违规设立分支等四项私募投资问题曝光!瑞智和裕被责令整改 相关责任人被出具警示函

2025-04-22

存五年不如存三年?银行频现存款利率“倒挂”

2025-04-22

发表评论