沪上阿姨今起招股,引入盈峰控股、华宝股份为基石,预计5月8日挂牌上市

专题:沪上阿姨赴港IPO:加盟模式驱动 315被曝更改保质期标签

来源:独角兽早知道

沪上阿姨(02589.HK)发布公告,公司拟全球发售241.134万股H股,中国香港发售股份24.114万股,国际发售股份217.02万股,另有15%的超额配股权;2025年4月28日至5月2日招股,预期定价日为5月6日;发售价将为每股发售股份95.57-113.12港元,中信证券、海通国际及东方证券国际为联席保荐人;预期股份将于2025年5月8日开始在联交所买卖。

公司已订立基石投资协议,据此,基石投资者已同意在若干条件规限下,按发售价认购或促使其指定实体认购下表所载数目的发售股份。假设发售价格为每股H股103.37港元(即招股章程所载指示性发售价格范围的中位数),基石投资者将认购的发售股份总数将为68.52万股H股,占发售股份约28.42%及紧随全球发售完成后已发行股本总额约0.65%(假设超额配股权未获行使)。

基石投资者包括盈峰控股(香港)有限公司(“盈峰控股”)及华置贸易有限公司(“华置”,由华宝股份(300741.SZ)全资拥有)。

综合 | 公司公告 招股书 编辑 | Arti

据招股书,沪上阿姨是一家现制饮品公司,根据灼识咨询,截至2022年及2023年12月31日,公司经营着分别为中国第五及第四大的现制茶饮店网络,并于下沉市场拥有庞大网络。

公司的收入绝大部分来自加盟业务,主要包括向加盟商销售货物,包括食材、包装及其他原材料,以及设备;及加盟服务。

根据灼识咨询,于2022年及2023年,以门店总数及GMV增长率计算,沪上阿姨是以门店总数计算的前五大现制茶饮店品牌中快速增长的现制茶饮店品牌。

公司的门店总数由截至2022年12月31日的5,307间增加46.8%至截至2023年12月31日的7,789间,并由截至2023年12月31日的7,789间增加17.8%至截至2024年12月31日的9,176间。

公司的GMV由2022年的人民币60.68亿元增加60.4%至2023年的人民币97.32亿元,并由2023年的人民币97.32亿元增加10.3%至2024年的人民币107.36亿元。根据灼识咨询,截至2023年12月31日,沪上阿姨是覆盖最多中国城市的中国中价现制茶饮店品牌。

沪上阿姨采取以加盟为重点的业务模式。截至2024年12月31日,公司网络内的9,176间门店中,有99.7%或9,152间由加盟商经营。

公司三个品牌概念下提供的产品包括现制饮料及现磨咖啡,分别为沪上阿姨、沪咖、轻享版。

沪上阿姨战略性聚焦于下沉市场,按门店总数计算,公司在中国下沉市场的中价现制茶饮店品牌中拥有强大市场地位。公司对于在中国下沉市场的门店营运、人员管理及消费者偏好方面积累了丰富经验,使公司的加盟商能够更有效率地进入该等市场。

中国三线及以下城市的现制茶饮店市场按GMV计为2023年至2028年期间最大且预期增长最快的细分市场,未来增长潜力巨大。

根据灼识谘询,中国现制茶饮店行业竞争激烈,到2023年底,中国现制茶饮店总数达到约46.4万家。该市场历来较为分散,并在不断整合。

根据同一资料来源,中国现磨咖啡市场竞争激烈,到2023年底,现磨咖啡店约有12万家,现制茶饮店、面包店及餐厅亦可提供现磨咖啡。

沪上阿姨扩大门店网络的战略可能会导致公司网络内门店之间的竞争以及与竞争对手之间的竞争。公司网络内的现有门店或竞争对手有可能已经占据新门店的理想位置,竞争对手可能会在现有门店建成后进入该等区域,而公司为尽量减少公司网络内及竞争对手之间的蚕食风险而采取的措施可能会有局限性。

相比2023年,2024年中国现制茶饮店行业及现磨咖啡市场增速放缓,市场竞争进一步加剧。特别是,行业参与者争相抢占低渗透市场(如中国三线及以下城市)、门店黄金地段及合资格加盟商,部分公司更推出低价产品进一步扩大客户群。

在整体行业放缓及竞争加剧的背景下,公司的平均单店GMV由2023年的人民币160万元下跌至2024年的人民币140万元,平均每单GMV由人民币26元跌至人民币25元。尽管重重挑战,公司门店网络的GMV总额由2023年的人民币97亿元增至2024年的人民币107亿元。

沪上阿姨的收入仍保持相对稳定,2023年及2024年分别为人民币33.48亿元及人民币32.85亿元,毛利率不跌反升,由2023年的30.4%升至2024年的31.3%,主要由于公司持续扩大门店版图,门店总数由截至2023年12月31日的7,789家增加至截至2024年12月31日的9,176家;及公司持续控制成本。

具体而言,自2024年3月起,公司开始向加盟商推广茶瀑布(轻享版2.0升级品牌概念),以醒目的标志、升级的店面设计及全新的推广活动进一步捕捉下沉市场的需求。

截至2024年12月31日,茶瀑布在推出九个月后门店数量已达到304间,2024年GMV总额达到人民币7380万元。公司的在线销售额由2023年的人民币480万元大幅增加至2024年的人民币6400万元。

中长线而言,在中国经济及消费市道双双增长,以及中国现制茶饮店及现磨咖啡市场整体规模持续扩大的预期下,相信公司已作好市场部署捕捉行业的未来增长。

根据灼识咨询,中国现制茶饮店行业竞争激烈,到2023年底,现制茶饮店总数达到约46.4万家。该市场历来较为分散,并在不断整合。

此外,根据灼识咨询,于2023年,按GMV计算,中国现制茶饮店的总市场规模为人民币2,115亿元,其中中价茶饮店的市场份额最大,达51.3%。

根据灼识咨询,到2023年,中国连锁现制茶饮店品牌及连锁现磨咖啡品牌的数目分别达到约2,600个及300个,其中连锁品牌指在全国范围内拥有10家以上门店的品牌。

根据灼识咨询,截至2023年12月31日,按门店总数7,789间计算,公司排名第四;按销售杯数6亿杯计算,在中国现制茶饮店市场排名第四,市场份额为4.5%;于2023年,按GMV人民币97亿元计算,在中国现制茶饮店市场排名第五,市场份额为4.6%。

根据灼识咨询,中国现磨咖啡市场竞争激烈,到2023年,中国现磨咖啡店约12万家,现制茶饮店、面包店及餐厅亦可提供现磨咖啡。于2023年,五个最大的现磨咖啡店品牌的总市场份额按GMV计为44.9%,按售出杯数计则为52.4%。

根据灼识咨询,于2023年,沪上阿姨集团销售1190万杯现磨咖啡,市场份额达0.2%,实现GMV为人民币1.92亿元,于中国现磨咖啡产业的市场份额达0.1%。

沪上阿姨在业务的各个方面(包括产品供应、消费者体验以及消费者获取及挽留)面临与其他领先参与者日益激烈的竞争。由于品牌数量不断增加,各品牌在产品供应、定价和其他关键方面缺乏明显的差异化,及毗邻附近区域不同品牌的现制茶饮店林立,未来竞争可能加剧。

公司估计,假设发售价为每股股份103.37港元(即招股章程所述指示性发售价范围的中位数),并假设超额配股权不获行使,将自全球发售收取所得款项净额约1.727亿港元。

公司目前拟将该等所得款项净额约25.0%用于提升公司的数字化能力;约20.0%将用于研发以提高原材料及食材的品质,打造热销产品,丰富公司的产品种类,以及升级公司的设备及机器;约20.0%将用于提升公司的生产、加工、仓储、物流及分销能力,藉此加强公司的供应链能力;约15.0%将用于提升公司的品牌势能并进一步扩张及壮大公司的门店网络;约10.0%将用于投资各种营销活动;以及约10.0%将用作营运资金及其他一般企业用途。

最新文章

OEXN:市场动荡中值得关注的三只能源股票

2025-04-28

欧洲市场走高 Deliveroo股价飙升16%

2025-04-28

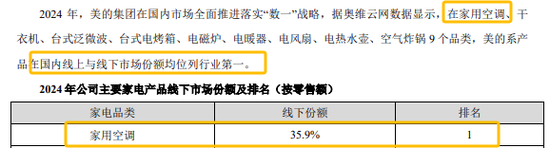

美的和格力,都说自己是“空调第一名”

2025-04-28

6瓶“海蓝之谜”3家平台鉴定真假不一,买家称“有点蒙”

2025-04-28

龙虎榜 | 亚太实业今日涨停,1家机构专用席位净买入257.42万元

2025-04-28

隆鑫通用拟每10股派发现金红利4元

2025-04-28

发表评论